{kind=link}

Un nuevo programa con el Fondo Monetario Internacional está siendo ultimado por el Gobierno con el objetivo de fortalecer las debilitadas reservas del Banco Central, en un contexto de tensión global y volatilidad financiera. La negociación, que ha sido acelerada en los últimos días, prevé un primer desembolso que superaría los USD 8.000 millones, según estimaciones del mercado. Se trata de un monto que ha sido considerado excepcional para este tipo de acuerdos.

El directorio del organismo multilateral será convocado a mediados de este mes para dar el visto bueno al entendimiento, que además sería acompañado por fondos adicionales provenientes de otros organismos y de una posible ampliación del préstamo Repo. El paquete de asistencia solicitado ha sido calculado en USD 20.000 millones, con disponibilidad libre para el Banco Central. Aunque algunos analistas advierten que deben ser considerados los intereses futuros, desde el Gobierno se ha remarcado que esos pagos sólo comenzarán a ser significativos a partir de 2027.

La comparación con el acuerdo de 2019 ha sido inevitable. En aquel entonces, la economía presentaba un déficit fiscal primario del 4% del PBI y una cuenta corriente en rojo cercana al 5% del PBI, lo que obligó a recurrir al FMI para evitar un default inminente. En cambio, en 2025, el equilibrio fiscal ha sido alcanzado, con un superávit del 1,8% del PBI en 2024 y una proyección de 1,5% para este año.

También han sido modificadas las condiciones de la deuda pública. En 2018, una parte sustancial de la deuda en pesos estaba en manos de inversores extranjeros, mientras que hoy ese porcentaje se ha reducido a apenas un 1%, lo que disminuye la exposición ante turbulencias externas.

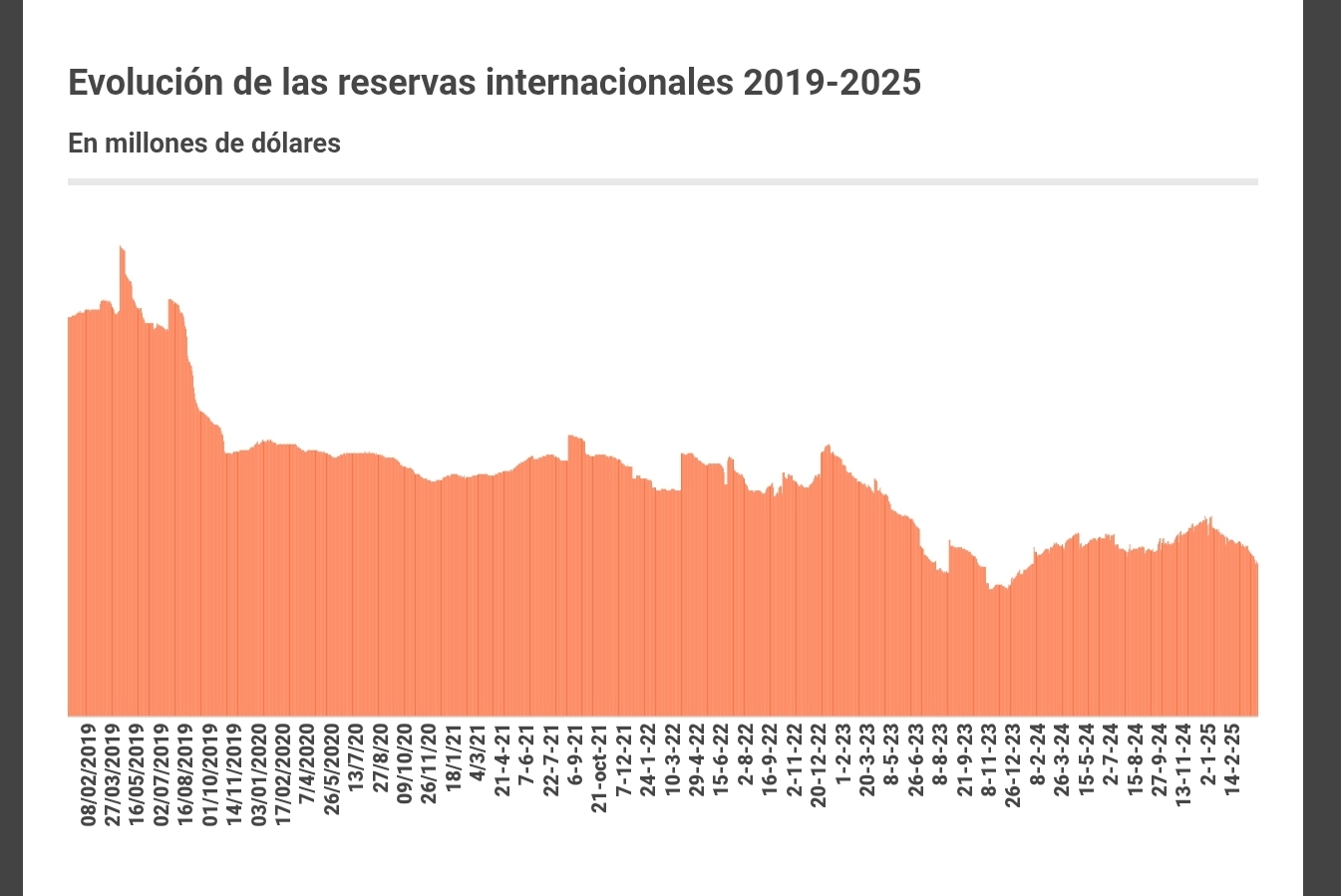

Sin embargo, las reservas netas del BCRA se encuentran en niveles negativos, a diferencia de 2018, cuando ascendían a USD 38.000 millones, lo que equivale a seis meses de importaciones. Este factor, combinado con la suba del riesgo país a más de 800 puntos y las ventas sostenidas de divisas por parte del BCRA, ha obligado al Poder Ejecutivo a buscar respaldo externo para evitar mayores tensiones cambiarias.

El perfil de los vencimientos también ha sido transformado. Mientras en 2018 la deuda en pesos se concentraba en el corto plazo, actualmente los pagos han sido distribuidos en plazos más largos, lo que otorga mayor previsibilidad al manejo fiscal. A pesar de ello, el elevado volumen de deuda en moneda local sigue siendo un riesgo latente, sobre todo si se pierde la confianza del mercado.

De acuerdo con un informe de la consultora FMyA, “aunque la economía aún enfrenta riesgos importantes, la posición macroeconómica de 2025 es más sólida que la de 2018 gracias al superávit fiscal, un menor déficit externo y una deuda pública más estable”.

Este nuevo acuerdo con el FMI está siendo visto como una herramienta clave para estabilizar el frente financiero y asegurar los compromisos económicos en un entorno de incertidumbre internacional. Su éxito, sin embargo, dependerá de cómo sea gestionado el crédito y de la capacidad del Gobierno para sostener la confianza del mercado en los próximos meses.